房贷这个问题,几乎是每个买房人绕不过去的“坎”。

很多人一开始就迷茫:“到底该选‘等额本息’还是‘等额本金’?”这个抉择看似简单,实则暗藏玄机,选错了,几十万的利息差别就这么跑掉了!

本期内容,就跟你扒一扒其中的“猫腻”,别再被误导,选对了才是真正的省钱秘籍!

01、两大还款方案,真假“天选之子”

先说个最基本的:房贷常见的玩法其实就是两种——“等额本息”和“等额本金”。

【等额本息】:

每月还款金额固定,贷款期内本金和利息共同构成固定的一个数额。刚开始还款时,付的主要是利息,本金很少;到后期,本金还得差不多了,利息也就少了。

优势:还款压力稳定,预算好把握。

【等额本金】:

每月还的本金固定,利息则随着剩余本金不断减少。刚开始还款时,月供会高很多,随着本金越还越少,每个月还的利息也随之下降。

优势:总体利息少,还款总额比等额本息省不少,但前期压力大。

很多人一听“等额本金”,想到的就是“会不会还得特别多钱”,其实这个想法是对一半:前期确实高很多,但从长远来看,算下来更划算。

02、为什么绝大多数人都“偏向”选“等额本息”?

这个问题的核心,其实很简单:“操作灵活性和风险控制”。

等额本息的最大优势是:你每个月还的款不变,不会出现突如其来的大额还款压力。即使你对财务没特别规划,想留一份底气,选择它不会出错。

而且,这其实也不是不能变:等额本息可以通过提前还款,将剩余贷款转变成“等额本金”模式,只要你愿意花点心思,手动调整还款计划,其实不存在“死锁!”

相反,等额本金一旦开始选定,就是一份“必须履行完毕”的承诺,后面无法改成等额本息,除非你重新贷款、重新评估,这就等于“锁死”了还款方式。

这就出现一个问题:

如果在还款过程中,遇到突发事件,比如收入大幅减少、发生变故……等额本金的还款金额会继续保持较高状态,压力会骤然变大。

这就是前期还得“多还钱”的风险所在。

03、为什么“等额本息”更适合多数人?

这里的关键点在于“灵活变通”。

◆可以手动调整还款策略:

比如,按月还1万元,但还一部分提前还款,剩余的还是保持等额本息的方式,或逐渐转为等额本金。

◆借助银行提前还款支持:

只要银行的提前还款政策允许,选择等额本息,就像给自己“留了一手”,随时调整还款计划,逐步节省利息。

◆风险可控,灵活变换:

如果确有经济压力或遇到突发情况,可以只还每天的固定月供,而不用担心还不上或还太多。

而逆向思维:选择等额本金,从一开始就“打死”了再调整的可能性。如此一来,风险、压力就会集中在前几年的“高额还款”上。

04、怎么用提前还款,让等额本息变“等额本金”?

用心算才明白:等额本息和等额本金的差异,就是每月偿还本金和利息的比例不同。

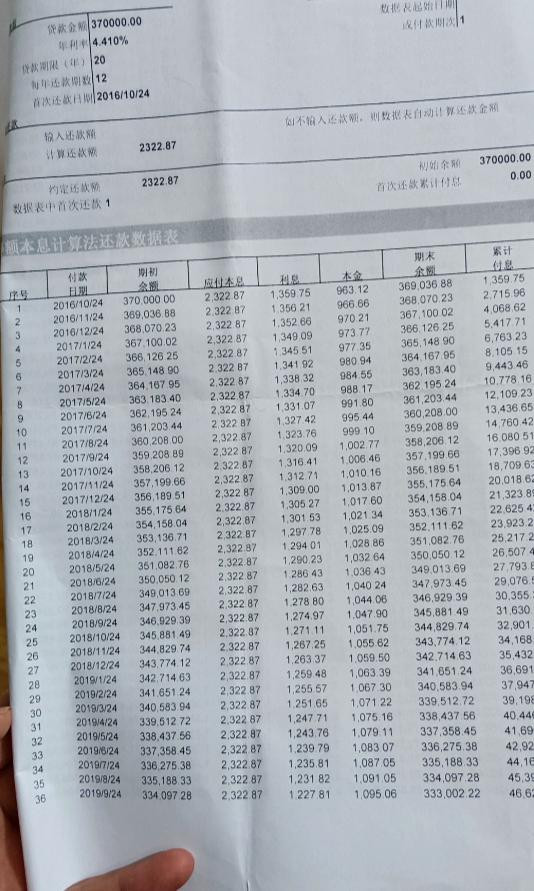

假设:贷款100万,30年,年利率4.5%。

◆等额本息:每月还款约5067元,本金大约每月还1317元,利息都在变化。

◆等额本金:第一月还款是6528元,本金还2784元,而利息按照剩余本金逐月减少。

关键点:

如果你选择等额本息,但每月额外还一笔1461元(相当于提前还一部分本金),你就像“精明”地变成了“部分等额本金”。

长此以往,剩余本金减少得快,利息也就相应少了很多。

这其实是你自己手动“调”出来的“变形版”等额本金,达到“既有稳定的还款,也能省利息”的目标。这种做法,操作简单,每半年或一年只需要调整一次,十分方便。

那么,关键的差别来了:

◆风险控制:提前还款,减少剩余本金,未来还款压力变小。

◆风险潜藏:如果某个月收入骤降,比如遭遇“疫情”封控,等额本息还能维持原计划(只还月供),只要提前还款部分暂停,就不会影响基本还款。而用等额本金,尤其是刚开始还款,金额都很高,一旦收入受影响,压力陡增。

用数学递归公式模拟:

◆等额本息:

每月还款5067元,加上提前还款1461元,经过一年,剩余本金会少很多,意味着未来利息就会大大降低。

◆等额本金:

每月还同样的本金,利息逐步递减,也是逐年降低。只不过,刚开始压力会特别大。

这就是为什么说:“先选等额本息,再手动还款转成等额本金”,风险可控,还能省不少利息。

写在最后:

一句话:永远推荐“等额本息”方案,尤其是在对财务稳定性没有特别把控、担心突发风暴的前提下。

当然,想进一步节省资金的朋友,也可以通过提前还款,把剩余本金压的更低,最终让利息变得“微不足道”。

为什么? 因为无论你用哪种方案,利息始终是“剩余本金×利率”,提前还清一部分,这部分利息就少得几乎“零”。

宏利证券,炒股配资合法吗,炒股配资10倍平台提示:文章来自网络,不代表本站观点。